PANORAMA LOCAL

LA VUELTA A LOS MERCADOS SERÁ LA NUEVA VARA

El miércoles se realizará una nueva licitación de deuda pero como se anunció el viernes, Argentina volverá a tomar deuda en dólares al 6,5% anual con vencimiento en 2029. El objetivo es testear al mercado para poder rolear los pagos de enero que acumulan U$D 4300 millones. Se espera que esta colocación, con ley nacional, sea un anticipo para luego si poner bonos en el mercado internacional y completar buena parte de los dólares faltantes. La reacción de los inversores y los montos ofrecidos serán claves para adelantar qué pasará en los próximos meses.

EL CONTEXTO INTERNACIONAL TAMBIÉN AFECTA

La Argentina mantiene un proceso de recuperación de valores en los papeles nacionales, pero no solo la política y la economía del país afecta: como siempre, el socio Brasil también puede torcer el rumbo. Las noticias del viernes afectaron también al mercado local y las decisiones que se tomen de cara a las elecciones en el gigante latinoamericano impactarán en el Merval. Por otro lado, la decisión de tasas de la FED también cumplirá su papel en impulsar o golpear a los emergentes.

Martes 9/12:

El INDEC publica el IPI manufacturero y datos de construcción. Se produce el llamado a licitación que se realizará el jueves. Se conoce la balanza comercial de países miembros de la UE. China presenta datos de inflación. Salen las cifras de Jolts vacantes de empleo en EEUU. En México también se conoce el IPC. Balances de Game Stop ($GME), Campbell’s ($CPB) y Caseys ($CASY).

Miércoles 10/12:

El INDEC presenta el Indicador sintético de servicios públicos. Se definen las tasas de la FED en Estados Unidos y también hacen lo propio Canadá y Brasil. Conferencia de prensa de Jerome Powell tras la definición. Se conocen las proyecciones económicas del FOMC. Discurso de Lagarde en el BCE. Reunión del Eurogrupo. Salen los balances de Oracle ($ORCL), Adobe ($ADBE) y Synopsys ($SNPS).

Jueves 11/12:

El INDEC publica la inflación de noviembre y las canastas básicas. Se produce la licitación de deuda por parte del Tesoro Nacional. En Brasil se conocen las ventas al por menor y la confianza empresarial. En EEUU se presentan datos de balanza comercial y peticiones por desempleo. Reunión del Ecofin en la UE. Salen los balances de Costco ($COST), Manchester United ($MANU) y Lovesac ($LOVE).

Viernes 12/12:

El INDEC da a conocer la utilización de la capacidad instalada en la industria. El Banco Central publica el boletín estadístico. Se presentan las ventas de vehículos en China. Producción industrial en México. Tasa de inflación en países miembros de la UE. Cifras de PBI en Gran Bretaña.

INDICADORES

CONTEXTO GLOBAL

LA FED DEFINE TASAS Y SE ESPERA UN NUEVO RECORTE

El consenso en el mercado es que la Reserva Federal recortará 25pp el miércoles luego de la reunión que se llevará a cabo, pero las aguas están divididas dentro de los gobernadores entre priorizar el desempleo que crece o contener la inflación, la cual no llegó al objetivo fijado por el organismo. Además, se publicarán expectativas económicas claves para 2026, año en el que Jerome Powell dejará de conducir la FED.

¿CISNE NEGRO EN BRASIL?

La decisión de Jair Bolsonaro de impulsar a su hijo Flavio en vez de a Tarcísio de Freitas, el gobernador de San Pablo, impactó en el mercado que cayó más de un 4% antes del cierre. Las posibilidades de victoria de la derecha frente a Lula disminuyeron. Este lunes sin mercado en la Argentina, el índice EWZ tuvo una leve recuperación de 0,50%. Las decisiones de las próximas jornadas serán claves para las finanzas del gigante latinoamericano.

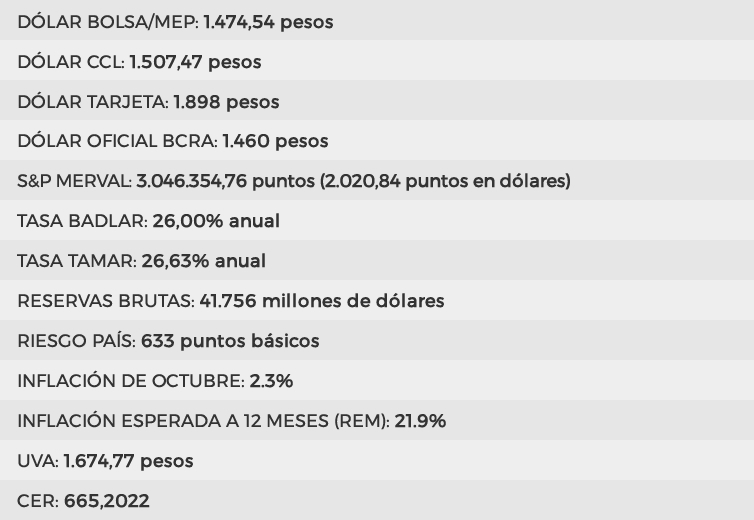

INDICADORES

Te deseo una gran semana

Cuidate y cuidá a los tuyos!

Emilse Córdoba

Directora de Bell Bursátil

Especialista en Ética de Mercados